(来源:中信建投财富管理)

图片来源:视觉中国Hello,大家好,我是老吴。

]article_adlist-->

图片来源:视觉中国Hello,大家好,我是老吴。

]article_adlist-->又到了一周一次的周评文章,让我们一起来梳理一下本周的市场表现以及对应的投资策略吧!

No.1

市场表现

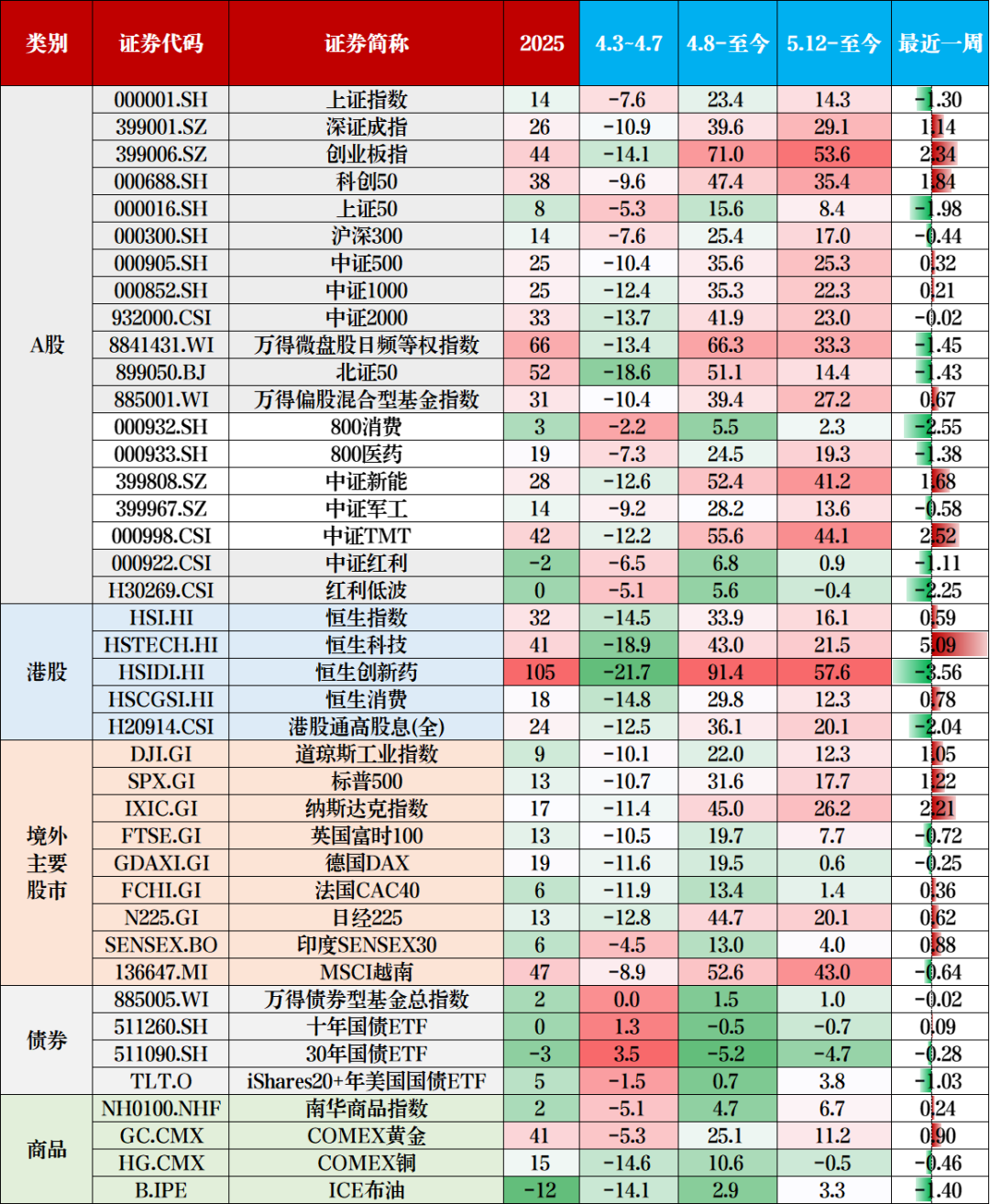

数据来源:Wind,截至日期:2025/9/19

数据来源:Wind,截至日期:2025/9/19本周美联储降息落地,美股、港股上涨,但A股指数出现分化,上证指数下跌-1.30%,深证成指上涨1.14%,创业板指上涨2.34%,整体来看,蓝筹权重下跌,成长上涨。

数据来源:Wind、国家统计局,截至日期:2025/9/21

数据来源:Wind、国家统计局,截至日期:2025/9/21基本面:经济数据难言亮点,外围因素暂无波澜

本周中国8月宏观经济数据悉数披露,多项指标不及预期,投资、消费增速仍在下滑,仅出口还在继续稳定增长,但后续出口增速或难以持续保持当前高增速。8月经济活动进一步放缓印证增量宽松措施的必要性,包括房地产支持、准财政注入、降息降准等。

不过鉴于债务水平仍有制约,以及有一些单项指标还是出现了一些复苏的迹象,比如M1、企业存款跟居民存款的同比增速差值,所以经济学家普遍预计央行第四季度将降息10个基点,同时普遍预期在12月底之前,政府只会推出适度的额外财政刺激措施。

9月19日,据新华社报道,国家主席习近平同美国总统特朗普通电话,就当前中美关系和共同关心的问题坦诚深入交换意见,就下阶段中美关系稳定发展作出战略指引。通话宣布批准TikTok交易,此外特朗普称将与习近平主席在APEC峰会上会面。

注:2025年APEC峰会将于10月28日至11月1日在韩国庆尚北道庆州市举行。

据《华尔街日报》此前报道,根据该安排,由TikTok新投资者和现有投资者组成的财团将共同拥有该实体约80%的股份,字节跳动的持股比例将降至20%以下,以遵守美国去年通过的一项法律。

包括私募股权投资公司银湖(Silver Lake)和云计算公司甲骨文(Oracle)在内的新投资者将拥有该公司约一半的股份,而包括海纳国际集团(Susquehanna International)、KKR和泛大西洋投资集团(General Atlantic)等字节跳动的现有投资者将持有约30%的股份。据知情人士透露,该财团中的大多数新投资者已经敲定。

美东时间9月17日周三,美联储将基准利率下调25bp至 4~4.25%,大部分官员认为美联储应在年内继续降息两次。在中国股市中,多数机构认为港股受益的确定性较强。港股看涨的逻辑是美联储降息提供的流动性助推效应,港股科技股弹性可能更大。

市场:短期压力骤现,震荡加剧

虽然A股并未出现明显过热现象,但是券商股出现了大幅卖盘,市场猜测是长期资金获利了结。根据中国人民银行8月资产负债表,“对非金融性部门债权”科目罕见减少千亿元,部分投资者认为这大概率是央行支持稳定资本市场的资金的偿还。

数据来源:Wind,截至日期:2025/9/19

数据来源:Wind,截至日期:2025/9/19从技术面来看,市场确实短期内已经到达了一个较大压力的位置,因此在此位置出现反复的震荡在所难免。

但从中期来看,2026 年开始供需格局改善的线索增加,市场赚钱效应有望进一步累积,顺势而为的策略或依然奏效:

(1)美联储降息目前只是节奏问题,不是方向问题;

(2)A 股可能处于长期盈利能力抬升的起点。改革开放前47年,中国企业通过“内卷”,已经在高价值量的领域取得了突破,今后通过“反内卷”将抬升企业盈利,一个较大级别的供给出清周期正在到来;

(3)A 股投融资功能建设并举,公司治理股东回报改善抬升 A 股回报中枢,鼓励并购重组与创投一级市场拐点共振;

(4)北向资金:国际机构投资者在中国股票上的配置在2025年二季度总体仍处于低配;

(5)历史上,牛市资金正循环,公募增量博弈是必要环节,而公募重回增量博弈还需要赚钱效应进一步积累;

(6)2025 年是存款到期再配置高峰期,居民资产配置迁移(存款大搬家)初露峥嵘。

No.2

应对策略

基于当前市场牛市中期的判断,我们建议投资者可以采取“核心-卫星”的投资策略,以核心策略捕捉市场β收益,以卫星策略博取市场超额波动。

核心资产:配置核心宽基指增以及优选均衡基金

核心配置1:

场外:博道叁佰智航(A:007470 / C:007471),风险等级R3

场内:沪深300增强ETF(561300.SH),风险等级:R3

沪深300指数一直以来被看作A股核心资产的代表指数之一。配置核心资产一方面有较大机会分享优质龙头公司发展带来的长期红利,伴随公司成长实现资产增值;另一方面,核心资产凭借强大的护城河,在市场波动中更具韧性,或能在一定程度上降低长期投资所面临的风险,为资产的保值增值保驾护航 。

核心配置2:

场外:中欧红利优享(A:004814 / C:004815),风险等级R3

场内:国企红利ETF (510720.SH),风险等级:R3

低利率环境下,红利资产配置性价比进一步凸显。此外,红利资产由于具备较强的防御性,适合作为低风险的底层资产配置。

核心配置3:

场外:永赢睿信

(A:019431 / C:019432),风险等级R3

基金经理高楠,投资理念成熟,擅长在高景气的黄金赛道中,通过深入的基本面研究,精选具有长期竞争优势和成长潜力的优质公司,并敢于重仓持有。能力圈聚焦于大消费、医药和高端制造等能够诞生长期牛股的领域。适合那些认同成长股投资、希望分享中国优质企业成长红利的投资者。

卫星资产:基于产业逻辑以及风险收益比,阶段性调整配置比例

卫星配置1:东吴移动互联

(A:001323 / C:002170),风险等级R3

近年来人工智能+、智能驾驶、机器人等前沿技术的蓬勃发展,为科技行业带来了前所未有的变革。这些技术不仅提升了生产效率,还催生了新的商业模式和服务形态,为投资者提供了丰富的投资机会。当前,东吴移动互联目前聚焦智能驾驶(当前占比较高)、消费电子、AI算力等板块,可以积极关注。

卫星配置2:汇添富达欣

(A:001801 / C:002165),风险等级R3

中国正面临严峻的老龄化问题,心脑血管病、糖尿病、高血压等慢性病的发病率随着人口老龄化的加剧而上升。国内创新药正迎来爆发期,叠加集采、医保谈判等政策已迎来改善修正,板块整体估值仍有上升空间。

卫星配置3:大成产业趋势

(A:010826 / C:010827),风险等级:R3

“反内卷”政策持续推进有助于改善价格与盈利预期,提振估值,叠加雅江水电站等大基建项目的陆续开工,钢铁、煤炭、化工等传统周期行业有望迎来阶段性配置机会。

卫星配置4:鹏扬消费量化选股

(A:019777 / C:019778),风险等级R4

2024年中央经济工作会议将“大力提振消费”列为首要任务,2025年政府工作报告也多次提及消费,强调实施提振消费专项行动,多渠道促进居民增收。

中国拥有巨大的人口基数,消费市场空间广阔,消费市场的潜力有望进一步释放,为消费行业的长期发展提供了有力的支撑。在外需不确定增加的背景下,扩大内需的重要性和急迫性快速提升。叠加消费板块当前估值水平位于历史较低水平,未来或具有较大提升空间。

选好产品,到中信建投

做好配置,到中信建投

风险提示:

1、本材料的任何表述仅为作者个人观点,不构成广告或销售推荐,不是对未来表现的预测,不作为任何投资建议;

2、本材料的数据、信息来源于中信建投认为可靠的第三方数据平台,中信建投对上述数据、信息的准确性和完整性不做任何保证,也不保证所包含的信息不会发生任何变更。中信建投力求材料内容的客观、公正,但材料仅供参考,不代表任何确定性判断;

3、本材料所含信息均不代表任何定性判断,不代表产品未来运作的实际收益或可能获取的实际收益。材料接收者应当独立评估本材料所含信息,基于自身投资目标、需求、市场机会、风险及其他因素自主作出决策并自行承担投资风险。不论材料接收者是否根据本材料作出投资决策,中信建投都不对该投资决策提供任何形式的担保,亦不以任何形式分享投资收益或者分担投资损失。中信建投不对使用本材料所产生的任何直接或间接损失承担责任;

4、本材料为中信建投所有。未经中信建投书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布本材料全部或部分内容。一经阅读本材料即视为已同意此项条款。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

配资网络炒股提示:文章来自网络,不代表本站观点。